ในช่วงเวลาที่โลกต้องเผชิญหน้ากับการแพร่ระบาดของไวรัส COVID-19 ประกัน COVID ได้กลายเป็นหัวข้อที่ถูกพูดถึงอย่างกว้างขวางและเป็นที่ต้องการอย่างสูงในหมู่ประชาชนจำนวนมาก ไม่ว่าจะเป็นในประเทศไทยหรือทั่วโลก กรมธรรม์เหล่านี้ได้เข้ามามีบทบาทสำคัญในการสร้างความอุ่นใจและลดภาระทางการเงินให้กับผู้ที่ได้รับผลกระทบจากโรคระบาดที่ไม่เคยมีใครคาดคิดมาก่อน บทความนี้จะพาคุณย้อนรอยทำความเข้าใจถึงที่มา ความสำคัญ ประเภทของประกัน COVID ในอดีต และวิเคราะห์สถานการณ์ปัจจุบันว่าประกันประเภทนี้ยังคงจำเป็นอยู่หรือไม่ พร้อมทั้งให้คำแนะนำในการเลือกประกันสุขภาพที่เหมาะสมในยุคหลัง COVID-19 ที่สถานการณ์ได้เปลี่ยนแปลงไปอย่างมาก

\n\n\n\nประกัน COVID คืออะไร? ทำไมจึงเป็นที่ต้องการอย่างมากในช่วงแพร่ระบาด?

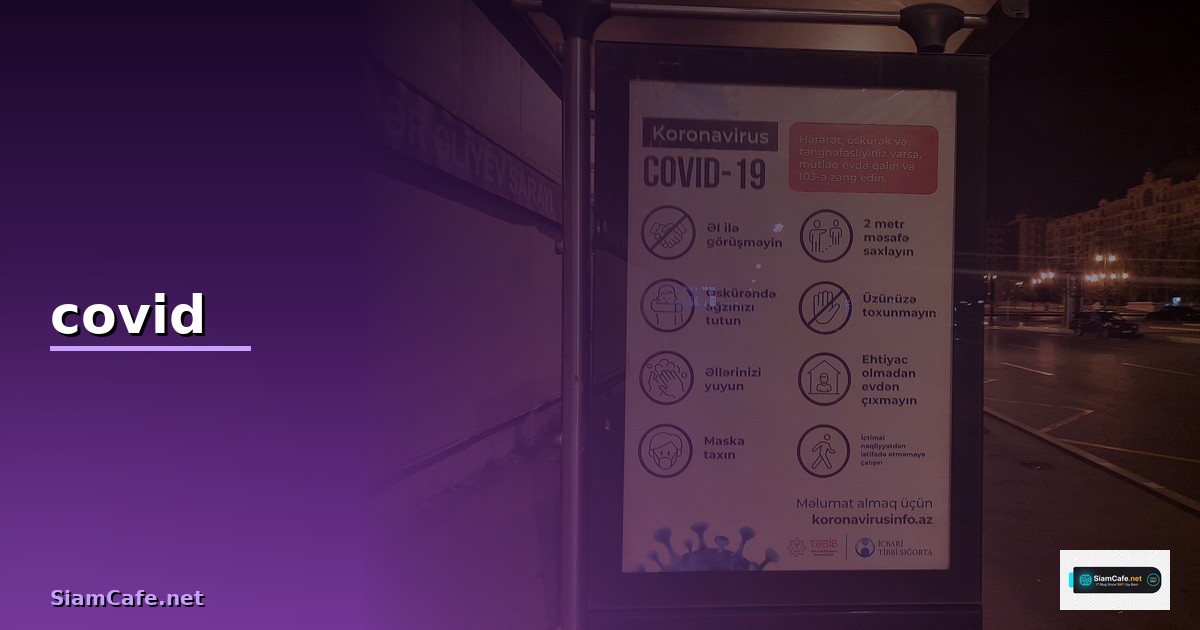

\n\n\n\nประกัน COVID หรือประกันภัยสำหรับโรคติดเชื้อไวรัสโคโรนา 2019 คือผลิตภัณฑ์ประกันภัยที่ออกแบบมาโดยเฉพาะเพื่อคุ้มครองความเสี่ยงที่เกี่ยวข้องกับการติดเชื้อ COVID-19 ซึ่งในช่วงเริ่มต้นของการแพร่ระบาด ความไม่แน่นอนเกี่ยวกับเชื้อโรคนี้มีสูงมาก ทั้งในด้านการแพร่กระจาย ความรุนแรงของอาการ และที่สำคัญที่สุดคือค่าใช้จ่ายในการรักษาพยาบาลที่อาจเกิดขึ้น ทำให้ประชาชนรู้สึกกังวลและมองหาเครื่องมือที่จะช่วยลดความเสี่ยงทางการเงินเหล่านี้

\n\n\n\nความคุ้มครองหลักของประกัน COVID

\n\n\n\nโดยทั่วไปแล้ว ประกัน COVID ในช่วงแรกเริ่มของการระบาดมักจะมีความคุ้มครองหลัก ๆ ดังนี้:

\n\n\n\n- \n

- เจอ จ่าย จบ (Lump-sum payout upon diagnosis): นี่คือรูปแบบที่ได้รับความนิยมอย่างสูงและเป็นจุดเด่นของประกัน COVID หลาย ๆ แผน ผู้เอาประกันจะได้รับเงินก้อนทันทีเมื่อได้รับการวินิจฉัยว่าติดเชื้อ COVID-19 โดยไม่จำเป็นต้องสำรองจ่ายค่ารักษาพยาบาลก่อน เงินก้อนนี้ช่วยให้ผู้เอาประกันมีสภาพคล่องทางการเงินเพื่อจัดการกับค่าใช้จ่ายที่เกี่ยวข้อง ไม่ว่าจะเป็นค่ารักษาพยาบาล ค่าใช้จ่ายในการกักตัว หรือค่าใช้จ่ายอื่น ๆ ที่อาจเกิดขึ้นจากการหยุดงาน \n

- ค่ารักษาพยาบาล: บางแผนจะให้ความคุ้มครองค่าใช้จ่ายในการรักษาพยาบาลที่เกิดขึ้นจริงจากการติดเชื้อ COVID-19 รวมถึงค่าห้อง ค่าอาหาร ค่ายา ค่าแพทย์ และค่าบริการทางการแพทย์อื่น ๆ ที่จำเป็น \n

- ชดเชยรายได้ระหว่างรักษาตัว: สำหรับผู้ที่ต้องหยุดงานเพื่อรักษาตัวหรือกักตัว ประกัน COVID บางแผนมีการชดเชยรายได้ให้ เพื่อช่วยบรรเทาผลกระทบทางการเงินจากการขาดรายได้ในช่วงดังกล่าว \n

- กรณีเสียชีวิต: ในกรณีที่ผู้เอาประกันเสียชีวิตจากการติดเชื้อ COVID-19 ผู้รับผลประโยชน์จะได้รับเงินชดเชยตามที่ระบุไว้ในกรมธรรม์ \n

ประเภทของประกัน COVID ที่เคยมี

\n\n\n\n- \n

- ประกัน COVID แบบระยะสั้น: มักจะเป็นกรมธรรม์ที่มีระยะเวลาคุ้มครองไม่นานนัก เช่น 3 เดือน 6 เดือน หรือ 1 ปี เหมาะสำหรับสถานการณ์ที่ต้องการความคุ้มครองเร่งด่วน \n

- ประกัน COVID แบบที่รวมอยู่ในประกันสุขภาพหลัก: ในภายหลัง บริษัทประกันบางแห่งเริ่มผนวกความคุ้มครอง COVID-19 เข้าไปในแผนประกันสุขภาพทั่วไป เพื่อให้ความคุ้มครองที่ครอบคลุมมากยิ่งขึ้น \n

ย้อนรอยความสำคัญของประกัน COVID ในช่วงวิกฤต

\n\n\n\nในช่วงที่การระบาดของ COVID-19 พุ่งสูง ประกัน COVID ได้เข้ามามีบทบาทสำคัญในหลายมิติ ไม่เพียงแต่สำหรับผู้ป่วย แต่ยังรวมถึงระบบสาธารณสุขและเศรษฐกิจโดยรวม

\n\n\n\nความไม่แน่นอนและค่าใช้จ่ายที่คาดไม่ถึง

\n\n\n\nในช่วงแรกของการระบาด ประชาชนมีความกังวลอย่างมากเกี่ยวกับค่าใช้จ่ายในการรักษาพยาบาลหากติดเชื้อ โดยเฉพาะอย่างยิ่งเมื่อยังไม่มีข้อมูลที่ชัดเจนเกี่ยวกับระยะเวลาการรักษา ความรุนแรงของโรค และค่าใช้จ่ายที่แท้จริง ประกัน COVID จึงเป็นเสมือนเกราะป้องกันที่ช่วยลดความวิตกกังวลเหล่านี้ได้ เพราะอย่างน้อยก็มั่นใจได้ว่าจะมีเงินทุนสำรองหากต้องเผชิญกับสถานการณ์ที่ไม่คาดฝัน

\n\n\n\nบทบาทในการสร้างความอุ่นใจให้ประชาชน

\n\n\n\nนอกเหนือจากเรื่องการเงินแล้ว ประกัน COVID ยังช่วยสร้างความอุ่นใจทางจิตใจให้กับประชาชนจำนวนมาก การรู้ว่าตนเองมีหลักประกันหากเกิดการเจ็บป่วย ทำให้ผู้คนกล้าที่จะใช้ชีวิตและประกอบอาชีพได้ตามสมควรภายใต้มาตรการป้องกันโรคระบาด ซึ่งเป็นปัจจัยสำคัญในการขับเคลื่อนเศรษฐกิจในภาวะวิกฤต

\n\n\n\nผลกระทบต่อธุรกิจและเศรษฐกิจ

\n\n\n\nธุรกิจหลายประเภท โดยเฉพาะอย่างยิ่งธุรกิจบริการและสถานประกอบการที่ต้องพบปะผู้คนจำนวนมาก เช่น ร้านอาหาร ห้างสรรพสินค้า หรือแม้แต่ ร้านอินเทอร์เน็ตคาเฟ่ ประสบปัญหาอย่างหนักจากการแพร่ระบาดและการล็อกดาวน์ ประกัน COVID ไม่ได้ช่วยโดยตรงในเรื่องการดำเนินธุรกิจ แต่ได้ช่วยลดภาระให้กับพนักงานและเจ้าของกิจการในกรณีที่เกิดการติดเชื้อ ทำให้พวกเขาสามารถฟื้นตัวได้เร็วขึ้นในระดับบุคคล และช่วยให้ธุรกิจสามารถวางแผนจัดการความเสี่ยงด้านบุคลากรได้ดีขึ้นในภาวะที่ต้องเผชิญกับความไม่แน่นอนทางการเงิน เหมือนกับการที่นักลงทุนต้องจัดการความเสี่ยงในการลงทุนผ่านแพลตฟอร์มอย่าง icafeforex.com เพื่อให้สามารถรอดพ้นจากความผันผวนของตลาดได้

\n\n\n\nประกัน COVID ในปัจจุบัน: ยังจำเป็นอยู่หรือไม่?

\n\n\n\nเมื่อสถานการณ์การแพร่ระบาดของ COVID-19 เริ่มคลี่คลายลง และโรคนี้ถูกปรับลดสถานะเป็นโรคประจำถิ่น คำถามที่เกิดขึ้นคือ ประกัน COVID ยังคงมีความจำเป็นอยู่หรือไม่?

\n\n\n\nสถานการณ์การระบาดที่เปลี่ยนแปลงไป

\n\n\n\nปัจจุบัน COVID-19 ไม่ได้เป็นโรคใหม่ที่ไม่รู้จักอีกต่อไป ประชากรส่วนใหญ่ได้รับวัคซีนและมีภูมิคุ้มกันตามธรรมชาติจากการติดเชื้อ ทำให้ความรุนแรงของโรคลดลงอย่างมาก ผู้ป่วยส่วนใหญ่มีอาการไม่รุนแรงและสามารถรักษาได้ที่บ้านหรือในโรงพยาบาลโดยใช้เวลาไม่นานนัก ค่าใช้จ่ายในการรักษาก็ลดลงและสามารถเข้าถึงได้ผ่านระบบประกันสุขภาพถ้วนหน้าหรือประกันสังคม

\n\n\n\nการปรับตัวของบริษัทประกันภัย

\n\n\n\nด้วยสถานการณ์ที่เปลี่ยนแปลงไป บริษัทประกันภัยส่วนใหญ่ได้หยุดจำหน่ายประกัน COVID แบบเฉพาะกิจแล้ว และหันมาให้ความสำคัญกับผลิตภัณฑ์ประกันสุขภาพที่ครอบคลุมโรคภัยไข้เจ็บทั่วไป รวมถึงโรคอุบัติใหม่และโรคประจำถิ่นต่าง ๆ ซึ่งรวมถึง COVID-19 ด้วย

\n\n\n\nทางเลือกประกันสุขภาพอื่น ๆ ที่ครอบคลุม

\n\n\n\nแทนที่จะมองหาประกัน COVID โดยเฉพาะ ปัจจุบันผู้คนควรพิจารณาประกันสุขภาพแบบองค์รวมที่ให้ความคุ้มครองที่กว้างขวางและยั่งยืนกว่า ไม่ว่าจะเป็น:

\n\n\n\n- \n

- ประกันสุขภาพแบบผู้ป่วยใน (IPD): คุ้มครองค่าใช้จ่ายในการรักษาพยาบาลเมื่อต้องนอนโรงพยาบาล \n

- ประกันสุขภาพแบบผู้ป่วยนอก (OPD): คุ้มครองค่าใช้จ่ายในการรักษาพยาบาลที่ไม่ต้องนอนโรงพยาบาล เช่น การพบแพทย์ ค่ายา \n

- ประกันโรคร้ายแรง: ให้เงินก้อนเมื่อตรวจพบโรคร้ายแรงตามที่กำหนด ซึ่งอาจรวมถึงภาวะแทรกซ้อนที่รุนแรงจาก COVID-19 ในบางกรณี \n

เทคโนโลยีกับการบริหารจัดการข้อมูลสุขภาพและการประกันภัยในช่วง COVID-19

\n\n\n\nวิกฤต COVID-19 เป็นตัวเร่งให้เกิดการนำเทคโนโลยีมาใช้ในวงการประกันภัยและสุขภาพอย่างก้าวกระโดด การบริหารจัดการข้อมูลจำนวนมหาศาลของผู้ป่วย กรมธรรม์ และการเคลมประกัน เป็นไปไม่ได้หากปราศจากโครงสร้างพื้นฐานด้าน IT ที่แข็งแกร่ง

\n\n\n\nบทบาทของแพลตฟอร์มออนไลน์ในการซื้อและจัดการกรมธรรม์

\n\n\n\nในช่วงล็อกดาวน์ การซื้อขายประกันผ่านช่องทางออนไลน์และแอปพลิเคชันมือถือได้รับความนิยมอย่างมาก ผู้บริโภคสามารถเปรียบเทียบแผนประกัน กรอกข้อมูล และชำระเงินได้จากที่บ้าน ลดการสัมผัสและอำนวยความสะดวกอย่างที่ไม่เคยมีมาก่อน แพลตฟอร์มเหล่านี้ต้องอาศัยระบบเครือข่ายที่เสถียรและรวดเร็ว ซึ่งเป็นหัวใจสำคัญที่ต้องมีอุปกรณ์คุณภาพสูงรองรับ เช่นเดียวกับ LAN card ประสิทธิภาพสูงที่ช่วยให้การเชื่อมต่ออินเทอร์เน็ตไหลลื่นในทุกกิจกรรมออนไลน์

\n\n\n\nการใช้ AI และ Big Data ในการประเมินความเสี่ยง

\n\n\n\nบริษัทประกันภัยได้นำ AI และ Big Data มาใช้ในการวิเคราะห์ข้อมูลการระบาด พฤติกรรมของผู้คน และข้อมูลสุขภาพเพื่อประเมินความเสี่ยงและกำหนดเบี้ยประกันที่เหมาะสม การวิเคราะห์ข้อมูลเหล่านี้ช่วยให้บริษัทสามารถออกผลิตภัณฑ์ที่ตอบโจทย์ความต้องการของตลาดได้อย่างรวดเร็วและแม่นยำขึ้น การจัดการข้อมูลขนาดใหญ่เหล่านี้ต้องอาศัยระบบเซิร์ฟเวอร์และโครงสร้างพื้นฐานที่ทรงพลัง ซึ่งเป็นจุดที่ผู้ให้บริการด้าน IT Solutions อย่าง siam2r.com เข้ามามีบทบาทสำคัญในการสนับสนุนการประมวลผลข้อมูลและเก็บรักษาข้อมูลอย่างปลอดภัยและมีประสิทธิภาพ

\n\n\n\nความสำคัญของโครงสร้างพื้นฐานด้าน IT ในการรองรับข้อมูล

\n\n\n\nการที่ผู้คนจำนวนมากหันมาใช้บริการออนไลน์พร้อมกัน ทั้งการซื้อประกัน การปรึกษาแพทย์ทางไกล หรือการเข้าถึงข้อมูลข่าวสาร ทำให้ระบบ IT ต้องทำงานหนักเป็นพิเศษ โครงสร้างพื้นฐานที่แข็งแกร่ง ไม่ว่าจะเป็นเซิร์ฟเวอร์ ระบบเครือข่าย หรือ ระบบคลาวด์ เป็นสิ่งจำเป็นอย่างยิ่งเพื่อให้การบริการไม่สะดุดและข้อมูลมีความปลอดภัย การลงทุนในเทคโนโลยีคลาวด์เช่นเดียวกับที่ icafecloud.com ให้บริการ ได้ช่วยให้ธุรกิจจำนวนมากสามารถปรับตัวและรองรับความต้องการที่เพิ่มขึ้นได้อย่างรวดเร็วและยืดหยุ่น

\n\n\n\nการสื่อสารข้อมูลและข่าวสารผ่านช่องทางดิจิทัล

\n\n\n\nในช่วงวิกฤต การสื่อสารข้อมูลที่ถูกต้องและรวดเร็วเป็นสิ่งสำคัญอย่างยิ่ง บริษัทประกันภัยและหน่วยงานด้านสาธารณสุขใช้ช่องทางดิจิทัลต่าง ๆ ในการเผยแพร่ข้อมูลเกี่ยวกับโรค มาตรการป้องกัน และสิทธิประโยชน์ของประกันภัย การทำความเข้าใจและตีความข้อมูลจำนวนมากนี้ คล้ายกับการวิเคราะห์สัญญาณการซื้อขายในตลาดการเงินที่ซับซ้อน ซึ่งต้องอาศัยความเข้าใจอย่างถ่องแท้จากแหล่งข้อมูลที่เชื่อถือได้ เช่นเดียวกับการที่นักลงทุนพึ่งพา XM Signal เพื่อช่วยในการตัดสินใจ

\n\n\n\nข้อควรพิจารณาก่อนเลือกซื้อประกันสุขภาพในยุคหลัง COVID-19

\n\n\n\nแม้ว่าประกัน COVID แบบเฉพาะจะลดบทบาทลงไปแล้ว แต่การมีประกันสุขภาพยังคงเป็นสิ่งสำคัญอย่างยิ่งในโลกยุคปัจจุบันที่เต็มไปด้วยความไม่แน่นอนของโรคภัยไข้เจ็บใหม่ ๆ นี่คือข้อควรพิจารณาก่อนตัดสินใจเลือกซื้อประกันสุขภาพ:

\n\n\n\nประเมินความต้องการและความเสี่ยงส่วนบุคคล

\n\n\n\nพิจารณาจากอายุ สุขภาพพื้นฐาน อาชีพ ไลฟ์สไตล์ และประวัติสุขภาพของครอบครัว เพื่อเลือกแผนประกันที่ตอบโจทย์ความเสี่ยงเฉพาะบุคคลของคุณ เช่น หากคุณมีโรคประจำตัวหรือมีประวัติครอบครัวเป็นโรคร้ายแรง ควรพิจารณาแผนที่ครอบคลุมโรคร้ายแรงเป็นพิเศษ

\n\n\n\nศึกษาเงื่อนไขความคุ้มครองอย่างละเอียด

\n\n\n\nอ่านกรมธรรม์อย่างถี่ถ้วน ทำความเข้าใจข้อยกเว้น ระยะเวลารอคอย (Waiting Period) วงเงินความคุ้มครอง และเงื่อนไขการเคลม เพื่อให้แน่ใจว่าคุณจะได้รับความคุ้มครองตามที่คาดหวัง

\n\n\n\nเปรียบเทียบแผนประกันจากหลายบริษัท

\n\n\n\nอย่าเพิ่งตัดสินใจเลือกแผนแรกที่เจอ เปรียบเทียบเบี้ยประกัน ความคุ้มครอง และบริการเสริมจากหลาย ๆ บริษัท เพื่อให้ได้แผนที่คุ้มค่าและตรงกับความต้องการมากที่สุด

\n\n\n\nมองหาประกันสุขภาพที่ครอบคลุมโรคอุบัติใหม่

\n\n\n\nเลือกแผนประกันที่ระบุอย่างชัดเจนว่าครอบคลุมโรคติดเชื้ออุบัติใหม่และโรคระบาดต่าง ๆ เพื่อเตรียมพร้อมสำหรับสถานการณ์ที่ไม่คาดฝันในอนาคต

\n\n\n\nสรุป

\n\n\n\nประกัน COVID เคยเป็นผลิตภัณฑ์ที่สำคัญอย่างยิ่งในการรับมือกับความไม่แน่นอนทางการเงินและสุขภาพในช่วงวิกฤตการแพร่ระบาดของ COVID-19 แม้ว่าบทบาทของประกันประเภทนี้จะลดลงไปแล้วในปัจจุบัน เนื่องจากสถานการณ์ที่เปลี่ยนไป แต่ความสำคัญของการมีประกันสุขภาพที่ครอบคลุมยังคงเป็นสิ่งที่ไม่ควรมองข้าม การเรียนรู้จากบทเรียนของโรคระบาดครั้งนี้ ทำให้เราเห็นถึงความจำเป็นในการวางแผนสุขภาพและการเงินอย่างรอบคอบ การเลือกประกันสุขภาพที่เหมาะสมจะช่วยให้คุณและคนที่คุณรักมีความอุ่นใจและมั่นคงในทุกสถานการณ์ที่อาจเกิดขึ้นในอนาคต เตรียมพร้อมรับมือกับความท้าทายใหม่ ๆ และใช้ชีวิตได้อย่างเต็มที่โดยไม่ต้องกังวลกับภาระค่าใช้จ่ายด้านสุขภาพที่อาจเกิดขึ้น

\n", "tags": ["ประกัน COVID", "ประกันสุขภาพ", "โรคระบาด", "COVID-19", "การวางแผนสุขภาพ", "เทคโนโลยีประกันภัย", "เจอจ่ายจบ", "สุขภาพดิจิทัล", "IT Solutions"], "faq": [ { "q": "ประกัน COVID ยังหาซื้อได้อยู่หรือไม่ในปัจจุบัน?", "a": "โดยส่วนใหญ่แล้ว บริษัทประกันภัยได้หยุดจำหน่ายประกัน COVID แบบเฉพาะกิจแล้ว เนื่องจากสถานการณ์การแพร่ระบาดของ COVID-19 ได้คลี่คลายลงและโรคถูกปรับลดสถานะเป็นโรคประจำถิ่น อย่างไรก็ตาม ความคุ้มครองเกี่ยวกับ COVID-19 มักจะรวมอยู่ในแผนประกันสุขภาพทั่วไปในปัจจุบัน" }, { "q": "ถ้าไม่มีประกัน COVID แล้ว ควรซื้อประกันสุขภาพแบบไหนดี?", "a": "คุณควรพิจารณาซื้อประกันสุขภาพแบบองค์รวมที่ให้ความคุ้มครองที่กว้างขวางและยั่งยืนกว่า เช่น ประกันสุขภาพแบบผู้ป่วยใน (IPD) และผู้ป่วยนอก (OPD) หรือประกันโรคร้ายแรง ซึ่งแผนเหล่านี้มักจะครอบคลุมค่ารักษาพยาบาลจากโรคติดเชื้ออุบัติใหม่และโรคระบาดต่าง ๆ รวมถึง COVID-19 ด้วย" }, { "q": "ประกัน 'เจอ จ่าย จบ' คืออะไร และมีข้อดีข้อเสียอย่างไร?", "a": "ประกัน 'เจอ จ่าย จบ' คือกรมธรรม์ที่ผู้เอาประกันจะได้รับเงินก้อนทันทีเมื่อได้รับการวินิจฉัยว่าติดเชื้อ COVID-19 โดยไม่ต้องสำรองจ่ายค่ารักษาพยาบาลก่อน ข้อดีคือให้ความอุ่นใจและสภาพคล่องทางการเงินอย่างรวดเร็ว ข้อเสียคือมักจะให้ความคุ้มครองเฉพาะการวินิจฉัยโรคเท่านั้น ไม่ได้ครอบคลุมค่ารักษาพยาบาลที่อาจสูงขึ้นในภายหลังอย่างเต็มที่ และปัจจุบันหาซื้อได้ยากแล้ว" }, { "q": "เทคโนโลยีมีบทบาทอย่างไรในการบริหารจัดการประกันภัยในช่วง COVID-19?", "a": "เทคโนโลยีมีบทบาทสำคัญอย่างยิ่ง เช่น การใช้แพลตฟอร์มออนไลน์ในการซื้อและจัดการกรมธรรม์ การนำ AI และ Big Data มาใช้ในการประเมินความเสี่ยงและกำหนดเบี้ยประกัน รวมถึงการใช้โครงสร้างพื้นฐานด้าน IT และระบบคลาวด์เพื่อรองรับข้อมูลจำนวนมหาศาลและการบริการออนไลน์ที่เพิ่มขึ้น ซึ่งช่วยให้การดำเนินงานมีประสิทธิภาพและเข้าถึงได้ง่ายขึ้นในช่วงวิกฤต" }, { "q": "ทำไมการมีประกันสุขภาพถึงยังสำคัญในยุคหลัง COVID-19?", "a": "การมีประกันสุขภาพยังคงสำคัญเพราะโรคภัยไข้เจ็บใหม่ ๆ สามารถเกิดขึ้นได้ตลอดเวลา ค่ารักษาพยาบาลมีแนวโน้มสูงขึ้นอย่างต่อเนื่อง และประกันสุขภาพช่วยลดภาระทางการเงินที่ไม่คาดฝัน ทำให้คุณสามารถเข้าถึงการรักษาพยาบาลที่ดีที่สุดได้อย่างสบายใจ และมีความมั่นคงทางการเงินในระยะยาว" } ] } ```เครือข่าย iCafeForex: iCafeForex · SiamLanCard · Siam2R · XM Signal